")

BWA erstellen – Mit Vorlage & Tipps gelingt es dir!

Als Unternehmer sollten Sie immer alle relevanten Zahlen im Blick haben. Eine Auskunft zu der finanziellen Lage Ihres Unternehmens müssen Sie zu jeder Zeit treffen können. Um dies zu gewährleisten, stehen Ihnen verschiedene Möglichkeiten an Kennzahlen und Übersichten zur Verfügung. Diese machen es Ihnen möglich, sofort auf gravierende Veränderungen zu reagieren und entsprechende Maßnahmen einzuleiten. Eine dieser wichtigen Übersichten stellt die BWA dar. Um was es sich dabei handelt und wie Sie eine BWA erstellen können, verraten wir Ihnen in diesem Artikel.

Inhaltsverzeichnis:

- Was ist eine BWA?

- Wer muss eine BWA erstellen?

- Nutzen der BWA für Unternehmer

- Verschiedene Arten der betriebswirtschaftlichen Auswertung

- BWA erstellen

- Aufbau der BWA

- Müssen Kleinunternehmer eine BWA erstellen?

- Müssen Freiberufler eine BWA erstellen?

- Fazit

Was ist eine BWA?

BWA ist eine Abkürzung und steht für betriebswirtschaftliche Auswertung. Kurz gesagt, die BWA stellt die Kostenlage und Ertragslage Ihres Unternehmens dar. So wissen Sie immer, wie es um die finanzielle Lage Ihres Unternehmens gestellt ist.

Anforderungen an die BWA

Auch wenn es rein rechtlich keine Vorgaben gibt, so ist es doch wichtig, dass

- die Struktur übersichtlich und standardisierbar ist

- alle relevanten Daten leicht verständlich dargestellt sind

- sie einen Vergleich mit anderen Unternehmen der Branche ermöglichen

- Vorjahresvergleiche enthalten sind, um einen direkten Vergleich zu ermöglichen

- bedeutsame Veränderungen der Gewinn-und-Verlust-Rechnung berücksichtigt werden

Nur so ist eine möglichst hohe Aussagekraft gegeben.

Wichtigste Kennzahlen der BWA

Innerhalb der BWA sind folgende Kennzahlen wichtig:

- Kostenquoten

- Rentabilitätszahlen

- Wareneinsatzquote

Sobald sich eine dieser Kennzahlen in einen negativen Wert ändert, können Sie eingreifen und entsprechende Maßnahmen einleiten. Daher sind sie für ein vernünftiges Unternehmens-Controlling ungemein wichtig.

Im Folgenden stellen wir einige der wichtigsten BWA Kennzahlen vor:

| Kennzahl | wichtige Anmerkungen |

|---|---|

| Eigenkapitalquote (EQ-Quote) | Verhältnis von Eigenkapital zum Gesamtkapital ein Wert unter 10% ist ein Signal für eine mögliche Insolvenzgefahr Formel: (Eigenkapital / Bilanzsumme) x 100 = EK-Quote |

| Gesamtkapitalrentabilität (GKR oder auch ROI = Return of Investment) | Kennzahl für die Rendite Ihres Unternehmens ein Wert über 15% ist sehr gut (sollte über dem Kapitalmarktzins liegen) Formel: ((Gewinn + Zinsen) / Bilanzsumme) x 100 = GKR in % |

| Umsatzrendite oder auch Gewinnspanne | Kennzahl für die Renditefähigkeit Ihres Unternehmens ermöglicht einen Branchenvergleich ein Wert unter 1% ist sehr brenzlig Formel: (Betriebsergebnis / Umsatz) x 100 = Nettoumsatzrendite in % |

| Cash-Flow-Rate | Kennzahl für die finanzielle Leistungsfähigkeit Ihres Unternehmens ein Wert unter 2% ist sehr brenzlig Formel: (Cash-Flow / Betriebsleistung) x 100 = Cash-Flow-Rate in % der Betriebsleistung |

| Kapitalrückfluss | Kennzahl für die finanzielle Leistungsfähigkeit Ihres Unternehmens ein Wert unter 4%t ist ein Signal für eine mögliche Insolvenzgefahr Formel: (Cash-Flow / Bilanzsumme) x 100 = Kapitalrückfluss |

| Entschuldungsdauer in Jahren | Kennzahl für den Zeitraum, der zur Tilgung der Schulden benötigt wird optimal: unter vier Jahre kritisch: mehr als 6 Jahre Formel: (Nettoverschuldung* / Cash-Flow) x 100 = Entschuldungsdauer in Jahren *Nettoneuverschuldung = Fremdkapital : flüssige Mittel |

| Working Capital | Kennzahl für die kurzfristige Zahlungsfähigkeit optimal: über 200% kritisch: unter 100% Formel: (Umlaufvermögen : kurzfristiges Fremdkapital) x 100 = Working Capital |

Wer muss eine BWA erstellen?

Wie bereits erwähnt, sind Sie beim Erstellen einer BWA nicht an rechtliche Vorgaben gebunden und auch nicht dazu verpflichtet.

Muss der Steuerberater die BWA erstellen?

Nein, muss er nicht. Aber natürlich kann er sie erstellen, wenn Sie ihn damit beauftragen. Wenn er ohnehin Ihre Buchführung erledigt, ist es sinnvoll, ihm diese Aufgabe ebenfalls zu übertragen. So erhalten Sie die BWA in regelmäßigen Abständen und können sich auf Ihre Kernkompetenzen konzentrieren.

Dürfen Unternehmer die BWA selbst erstellen?

Ja, auf jeden Fall. Machen Sie Ihre Buchführung mithilfe von einem Buchführungsprogramm selbst, können Sie Ihre BWA ebenfalls problemlos selbst erstellen. Normalerweise können Sie die dafür notwendigen Informationen Ihrer Buchhaltungssoftware entnehmen.

Nutzen der BWA für Unternehmer

Für Unternehmer ist die BWA ein wichtiges Controlling-Instrument. Alle Daten, die dafür erforderlich sind, liegen Ihnen dank doppelter Buchführung in der Regel bereits vor. Selbst wenn Sie nur zur Erstellung einer EÜR verpflichtet sind, kann eine BWA bei der Entscheidungsfindung von wichtigen Maßnahmen in Ihrem Unternehmen helfen.

- Sie hat den Vorteil, immer aktuell zu sein.

- Durch die monatliche Erstellung wissen Sie immer, wie leistungsfähig Ihr Unternehmen ist.

- Sie können allerdings Schwachstellen erkennen und diese gezielt angehen.

- Die BWA ermöglicht einen Branchenvergleich (sofern das Format Ihrer BWA mit jenem Ihrer Konkurrenz übereinstimmt).

- Sie gilt als Nachweis für Banken und Kreditinstitute, Vermieter und andere Dritte.

Verschiedene Arten der betriebswirtschaftlichen Auswertung

Eine BWA umfasst verschiedene Arten und Formen. In der Regel sind die meisten von ihnen auf verschiedene Standardkontorahmen basiert. Es kommt deshalb ganz auf Ihr Unternehmen an, welche Art Sie bevorzugen:

| Art der BWA | Beschreibung |

|---|---|

| BWA 01 | Bei dieser BWA handelt es sich um die DATEV-Standard-BWA. |

| BWA 02 | Dies ist eine Arzt-BWA. |

| BWA 04 | Hier haben Sie es mit einer Controlling-Report-BWA zu tun. |

| BWA 05 | Diese Variante müssen Sie für eine Gesamtkostenverfahren-BWA verwenden. |

| BWA 06 | Diese BWA wird als Umsatzkostenverfahren-BWA bezeichnet. |

| BWA 10 | Hier haben Sie es mit der Steuerberater-BWA zu tun. |

| BWA 20 | Bei dieser Art wird von der Handwerker-BWA gesprochen. |

| BWA 43 | Dieses ist die Einnahmen-Ausgaben-BWA. |

| BWA 44 | Hier handelt es sich um eine Rechtanwalts-BWA. |

| BWA 51 | Diese Art verwenden Sie als Kapitalflussrechnung-BWA. |

Die Arten mögen für Sie vielleicht jetzt ein wenig verwirrend klingen. Aber die BWA 01, die DATEV-Standard-BWA, können Sie für ein Unternehmen jeder Größe und Art verwenden. Aus diesem Grund ist sie auch die betriebswirtschaftliche Auswertung, welche am häufigsten von allen Unternehmen verwendet wird.

Alle Daten können Sie für eine Erfolgsrechnung auf kurzfristiger Basis ausschließlich nach Ihren betriebswirtschaftlichen Gesichtspunkten untersuchen. Haben Sie ganz bestimmte und spezifische Vorhaben, können Sie Ihre notwendigen Entscheidungen mithilfe der speziell genannten BWA treffen. Wollen Sie beispielsweise eine betriebswirtschaftliche Auswertung für ein Kreditunternehmen erstellen, bietet sich BWA 51 an.

BWA erstellen

Für die Erstellung einer BWA sind alle Daten aus Ihrer Finanzbuchhaltung die Grundlage. Es ist deshalb für jedes Unternehmen mit GoBD-konformer Buchführung möglich, eine betriebswirtschaftliche Auswertung zu erstellen. Wie bereits beschrieben, können Sie das selbst erledigen oder Ihren Steuerberater damit beauftragen. Sie können sich das Geld für den Steuerberater aber auch sparen, indem Sie eine professionelle Buchhaltungssoftware nutzen. Denn dann können Sie Ihre BWA mit nur wenigen Klicks selbst erstellen.

Für die Erstellung einer BWA müssen Sie keine gesetzlichen Richtlinien beachten. Das bedeutet, dass Sie in der Erstellung völlig freie Hand haben. Dennoch gibt es ein paar Punkte, die Sie beachten müssen und die für den Aufbau Ihrer betriebswirtschaftlichen Auswertung wichtig sind.

- Welcher Kontenrahmen soll genutzt werden?

- Welchen Berichtszeitraum wollen Sie darstellen?

- Welcher Vergleichszeitraum soll dargestellt werden?

- Welche Kennzahlen sollen beinhaltet sein?

- Liegen dafür alle notwendigen Zahlen vor?

Wie ist eine BWA aufgebaut?

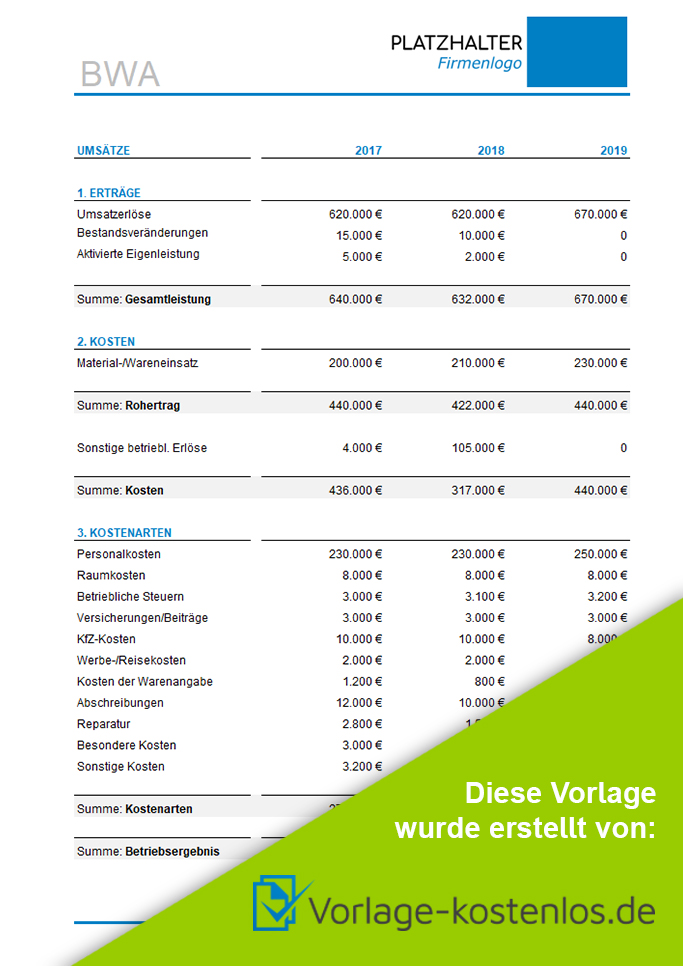

Eine Standard-BWA beinhaltet folgenden Aufbau:

- Erträge (Umsatzerlöse, Bestandsveränderungen, aktivierte Eigenleistung, Rohertrag und sonstige betriebliche Erlöse

- Kosten (z. B. Material, Personal, Mieten, Fahrzeuge, Reparaturen, monatlich gezahlte Versicherungsbeiträge usw.)

- EBIT (Betriebsgewinn vor Zinsen und Steuern)

- Zinsaufwand und Zinserträge

- Steuern

- vorläufiges Ergebnis

Mehr darüber verraten wir Ihnen im Abschnitt Aufbau der BWA.

Bestandteile der BWA

Ähnlich wie der Aufbau variieren auch die Bestandteile einer BWA. Sinnvoll sind jedoch in jedem Fall:

- die kurzfristige Erfolgsrechnung

- die Liquidität

- eine Bewegungsbilanz

Möchten Sie die aktuellen Werte mit denen eines anderen Zeitraums vergleichen, empfehlen wir folgende Bestandteile:

- Vorjahresvergleich

- Branchenvergleich

- Soll-/Ist-Vergleich

- Jahresübersicht

BWA mit Excel erstellen

Es gibt verschiedene Möglichkeiten, wie Sie eine BWA erstellen können. Aufgrund der vielen Spalten und Zeilen bietet sich zum Beispiel Excel für Ihre betriebswirtschaftliche Auswertung an. Damit verschaffen Sie sich den bestmöglichen Überblick. Sie können die BWA aber auch mit einem kostenlosen Muster erstellen.

BWA Vorlagen & Muster

Die Nutzung einer BWA Vorlage oder eines BWA Musters bringt den Vorteil mit sich, dass der Aufbau und die Struktur bereits vorgegeben sind. Sie müssen sich hier also nicht mehr den Kopf darüber zu zerbrechen. So können Sie sich sofort und ohne Umwege direkt an das Eintragen der erforderlichen Zahlen machen. Damit sparen Sie jede Menge Zeit und stellen sicher, dass beim Übertragen der Werte auch nichts vergessen wird.

Software zur Erstellung einer BWA

Sollten Sie eine Buchhaltungssoftware nutzen, dann können Sie mit dieser ganz einfach eine betriebswirtschaftliche Auswertung erstellen. Das erledigt sich in diesem Falle schon fast von allein. Eine BWA basiert in ihrer Grundlage immer auf einer Gewinn- und Verlustrechnung, auch GuV genannt.

Auch diese können Sie mit einer Software in wenigen Schritten erstellen. Sie müssen nur die passenden Werte einfügen und diese miteinander verknüpfen. Das verschafft Ihnen eine gewisse Flexibilität, um Ihre betriebswirtschaftliche Auswertung auf Ihre Anforderungen anzupassen. Damit können Sie alle notwendigen Maßnahmen und Schritte genau planen, um Ihr Unternehmen auf den richtigen Kurs zu bringen.

Aufbau der BWA

Eine betriebswirtschaftliche Auswertung beinhaltet im besten Fall alle wichtigen Zahlen Ihres Unternehmens. Doch die Liste allein bringt wenig – Sie müssen Sie richtig verstehen und analysieren.

Zunächst die Frage: Welche Werte sind wichtig? Das hängt von der Art Ihres Unternehmens und dem Ziel der BWA ab. Nutzen Sie zum Beispiel ein BWA Muster, sind darin normalerweise folgende Spalten und Zeilen zu finden:

BWA lesen – Wie Sie die monatliche Analyse auswerten können

| Spaltennummer | Aussage der Spalte |

|---|---|

| 1 | Hier werden alle Kostenarten und Erlösarten bezeichnet. Dies ist aber keine Aufführung aller einzelnen Konten, sondern nur eine Zusammenfassung |

| 2 | Hier finden Sie alle Erlöse, die Kosten und die Ergebnisse von dem Monat, welchen Sie auswerten wollen. |

| 3 | Hier können Sie die Gesamtleistung Ihres Unternehmens erkennen. Anteilig werden alle folgenden Kosten und Erlöse prozentual aufgeführt. Daran können Sie beispielsweise erkennen, wie sich die Kosten entwickelt haben im Vergleich zu vorherigen Monaten. |

| 4 | Alle Ihre gesamten Kosten werden immer mit einem Wert von 100% angesetzt. Die weiteren Folgepositionen stehen deshalb in einer prozentualen Beziehung. Dieser Wert gibt Auskunft darüber, wie es um die Leistungsfähigkeit Ihres Unternehmens gestellt ist. Wichtig ist zu wissen, dass je höher dieser Wert ausfällt, auch die Wirtschaftlichkeit besser aussieht. |

| 5 | Personalkosten werden immer mit 100% für den Monat der Auswertung angesetzt, um damit die Konten mit Erlösen und Kosten prozentual darstellen zu können. Dadurch können Sie erkennen, ob Ihre Mitarbeiter auch (rein rechnerisch) produktiv arbeiten. Je höher der Wert ausfällt, desto höher ist auch die Produktivität von diesen. |

| 6 | Beim Materialwert findet wie bei den Personalkosten die gleiche Festsetzung mit 100% statt. Je höher hier der Wert ausfällt, desto besser sieht es mit der Wirtschaftlichkeit Ihres Unternehmens aus. |

| Nachfolgende Spalten | In den nachfolgenden Spalten (je nachdem wie lange der Vergleichszeitraum ist) werden immer die kumulierten Werte des Zeitraums angezeigt. In ihrem Inhalt entsprechen sie den Spalten 2-6. |

Bleiben wir beim oben aufgeführten Muster, sollten Sie folgende Hinweise bei der Analyse der BWA beachten:

| Zeilennummer | Beschreibung |

|---|---|

| 4 | Ist von der Gesamtleistung die Rede, dann handelt es sich hier um alle Nettoumsatzerlöse zuzüglich möglicher monatlicher Veränderungen im Bestand und zuzüglich mögliche aktivierte Eigenleistungen |

| 5 | Den Material- und Warenverbrauch beschreiben alle Kosten, die angefallen sind für den Kauf von Materialien. Sind dafür keine Belege vorhanden, welche einen genauen Betrag ergeben, werden diese geschätzt. |

| 6 | Der Rohertrag ergibt sich aus der Differenz zwischen dem Material- und Warenverbrauch und der Gesamtleistung |

| 7 | Durch beispielsweise die private Nutzung von einem Firmenwagen können sonstige betriebliche Erlöse entstehen. |

| 8 | Der Rohertrag plus die sonstigen betriebliche Erlöse ergeben den betrieblichen Rohertrag. Auch hier sollten Sie wissen, dass Ihr Unternehmenserfolg davon abhängig ist, je höher dieser Wert ist. |

| 9 bis 22 | In den restlichen Zeilen finden Sie alle Kosten aufgelistet. |

| 23 | Aus der Differenz von Betriebsergebnis und sonstigen Aufwendungen und Zinsaufwendungen ergibt sich Ihr Betriebsergebnis. |

| 24 bis 29 | In diesen Zeilen finden Sie alle möglichen Zinsaufwendungen und Zinserträge. |

| 30 | Aus der Differenz von Betriebsergebnis, Zinsaufwendungen und sonstigen Aufwendungen ergibt sich Ihr Ergebnis vor Steuern. |

| 31 | Das Ergebnis vor Steuern und sämtlichen vorläufig abgezogener Steuern ergeben Ihr vorläufiges Ergebnis. |

Müssen Kleinunternehmer eine BWA erstellen?

Für die Erstellung einer betriebswirtschaftlichen Auswertung besteht auch für Kleinunternehmer keine verbindliche Pflicht. Sie kann aber sehr nützlich sein, wenn beispielsweise Fördermittel oder ein Kredit beantragt werden.

Müssen Freiberufler eine BWA erstellen?

Hier gilt die gleiche Regelung, wie sie auch beim Kleinunternehmen vorherrscht. Es besteht keine Pflicht für Freiberufler zum BWA erstellen, kann aber für die Tätigkeit durchaus sehr förderlich sein.

Fazit

Für Sie als Unternehmer besteht keine gesetzliche Verpflichtung zur Erstellung einer BWA. Im Normalfall wird eine BWA dennoch monatlich erstellt und stellt ein wichtiges Controlling-Instrument dar. Eine BWA hat verschiedene Arten, die sich aus dem Kontenrahmen ergeben, der standardmäßig in Ihrer Buchführung genutzt wird. Um aus einer betriebswirtschaftlichen Auswertung auch die richtigen Schlüsse ziehen zu können, ist es zwingend erforderlich, dass Sie diese auch richtig lesen und verstehen können.