")

Wenn Sie Ihren Kunden und Geschäftspartner gern in einer entspannten Atmosphäre empfangen, um geschäftliche Gespräche zu führen, dann ist ein Geschäftsessen genau das richtige. Mit einem korrekt geführten Bewirtungsbeleg ist es dann sogar möglich, die Kosten von der Steuer abzusetzen. Aber welche Angaben müssen vorliegen? Gibt es Regeln für die Form? Und welche Vorlage für Bewirtungsbelege ist für Sie die passende? Wir haben alle Antworten für Sie zusammengefasst und bieten unser kostenloses Muster zum Download.

Welche Vorteile bietet ein Bewirtungsbeleg?

Ein korrekt geführter Bewirtungsbeleg wird im Gegensatz zur regulären Quittung vom Finanzamt anerkannt. Dies hat viele Vorteile für Unternehmer:

- Als Betriebsausgabe verringert der Bewirtungsbeleg den steuerlich relevanten Gewinn.

- Es ist möglich, den Beleg im Rahmen der Umsatzsteuer als Vorsteuer zu berücksichtigen.

- Bewirtungsbeläge können in manchen Fallen von Erwerbstätigen als Werbungskosten abgesetzt werden.

Es lohnt sich also, einen ordentlichen Bewirtungsbeleg beim Finanzamt einzureichen. Dank einer einfach zu bearbeitenden Bewirtungsbeleg-Vorlage ist das kein Problem.

Betriebskosten – was ist das?

Die steuerliche Absetzung der Bewirtungskosten ist nur dann möglich, wenn Sie nach R 4.10 zu § 4 EStG als Betriebskosten eingestuft werden. Die Bewirtung muss im Vordergrund stehen. In diesem Rahmen werden auch Trinkgelder oder Garderobenkosten anerkannt.

Nicht anerkannt sind hingegen Kosten für Kaffee oder Speisen, die während eines Geschäftstreffens im Büro gereicht werden. Auch die Teilnahme an einer Verkostung von Speisen lässt sich nicht als Betriebskosten deklarieren.

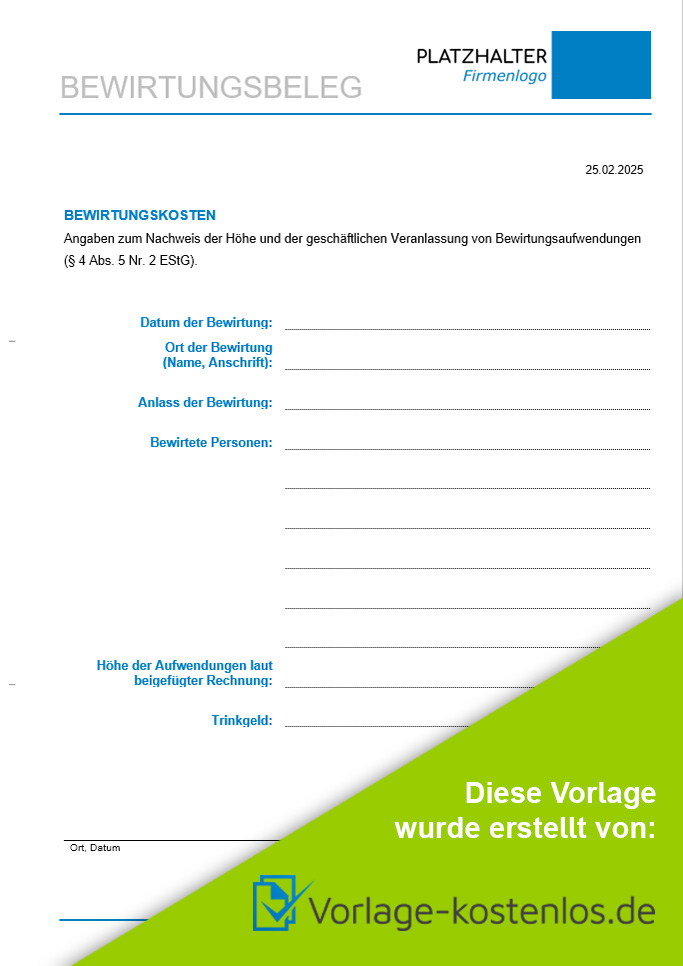

Der korrekte Vordruck – welche Angaben sind enthalten?

Um vom Finanzamt anerkannt zu werden, muss ein Bewirtungsbeleg die folgenden Angaben aufzeigen:

- Name wie Anschrift des Restaurants

- Rechnungsnummer

- Steuernummer des Betreibers der Gaststätte

- Datum der Ausgabe

- Aufgelistete Speisen und Getränke

- Gesamtbetrag

- Namen der Teilnehmer

- Anlass der Bewirtung (vom Gastgeber selbst auszufüllen)

Liegt die Rechnung über einer Summe von 150 Euro, muss der Wirt den Namen des Gastgebers eintragen.

Achtung: Handelt es sich um eine sehr große Gruppe von Personen, ist es ausreichend, eine Sammelbezeichnung anzugeben. Es ist nicht notwendig, jeden Teilnehmer einzeln mit einem Namen zu nennen. Die Gruppenbezeichnung muss jedoch logisch nachvollziehbar sein.

Wer kann einen Bewirtungsbeleg ausstellen?

Oft sind sich Unternehmer nicht sicher, ob Sie einen Bewirtungsbeleg für einen Anlass ausstellen können. Um als Bewirtungsbeleg rechtsgültig zu sein, müssen vier Gegebenheiten erfüllt sein:

- Der Anlass der Bewirtung ist geschäftsrelevant.

- Die bewirtende Person ist Angestellter oder Inhaber der Firma.

- Die bewirtete Person steht im Geschäftskontakt zur Firma.

- Die Bewirtungskosten sind angemessen.

- Es liegt ein ordnungsgemäßer Bewirtungsbeleg vor.

Weitere Informationen zum Beleg

Die anfallenden Kosten eines Geschäftsessens, inklusive Trinkgeld, lassen sich bis zu 70 % als Betriebsausgaben abrechnen. Es ist möglich, die Umsatzsteuer des Bewirtungsbelegs zu 100 % als Vorsteuer geltend zu machen. Ist der Beleg formal nicht korrekt, kann das Finanzamt ihn ablehnen. Die Rechnung muss maschinell erstellt sein. Sie können die Rechnung dabei dem Beleg anheften.

Mit einer Bewirtungsbeleg-Vorlage ist es leicht, die korrekten Informationen vollständig nachzuhalten. Die Vorlage steht zum Download in Word bereit und kann bei Bedarf mit einem Firmenlogo angepasst werden.

Nutzen Sie ein solches Beispiel auch dazu, um einen individuellen Bewirtungsbeleg zu gestalten. Die Belege zusammen mit der Rechnung aufbewahren, sollte die Rechnung nicht direkt in den Bewirtungsbeleg integriert sein.