")

Als Unternehmer sollten Sie zu jeder Zeit genau und schnell beantworten können, wie viel Bargeld sich in Ihrer Kasse befindet. Um diese Anforderungen auch erfüllen zu können, müssen Sie einen Kassenbericht führen. Das gilt auch für Sie als Gründer. Deshalb sollten Sie sich schon im Vorfeld mit diesem Thema genau beschäftigen. Für den Aufbau eines guten Kassenwesens und eine transparente Organisation ist diese enorm von Bedeutung. Damit dies einfach zu erledigen ist, sollten Sie eine Kassenbericht Vorlage für Word oder Excel dafür verwenden.

Kassenbericht Definition

Mit einem Kassenbericht werden alle Bareinnahmen und Barausgaben dokumentiert, die innerhalb von einem Geschäftstag anfallen. Wichtig ist, dass Sie ganz genau an einem Tag eingenommen haben. Dieses Ergebnis aus den angefallenen Tageseinnahmen wird auch Tageslosung genannt. Die rechtliche Grundlage rund um den Kassenbericht finden Sie im Steuerrecht. Eine besondere Rolle nimmt dabei das Thema Umsatzsteuer ein. Vor allem zwei bestimmte Paragrafen sind für Sie als Unternehmer zum Thema Kassenbericht besonders wichtig.

- Paragraf 22 Abs. 1 Satz 1 UStG: Dieser Paragraf beschreibt, dass Sie als Unternehmer verpflichtet sind, Aufzeichnungen zu machen, um damit die Grundlagen für eine Feststellung Ihrer Steuern zu schaffen.

- Paragraf 146 Abs. 1 Satz 2 AO: In diesem Paragrafen steht, dass Sie jeden Tag Ihre Kasseneinnahmen sowie die Kassenausgaben dokumentieren müssen.

Achtung: Dies dient in erster Linie als Vorbeugung gegen Steuerhinterziehung. Viele Unternehmer möchten natürlich den Umsatz in einem Kassenbericht niedrig halten, damit sie auf diesem Weg Steuern „sparen“ können. Sie dürfen den Begriff Kassenbericht nicht mit dem Kassenbuch verwechseln.

Was ist der Unterschied zwischen einem retrogradem und progressivem Kassenbericht?

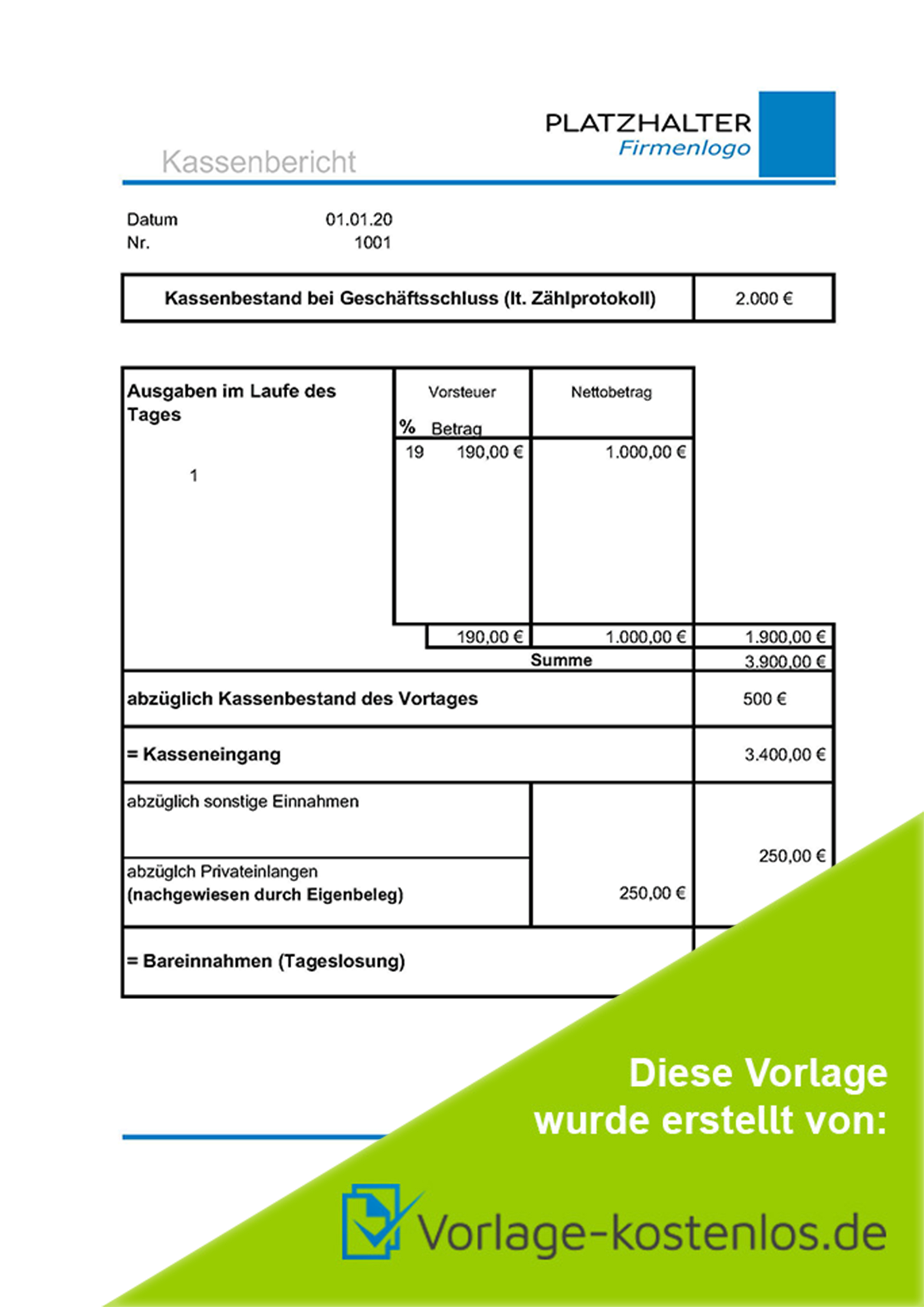

Der Sinn von einem Kassenbericht ist, dass Sie ermitteln, dass nicht das nur das Geld, welches Sie in die Kasse gelegt haben, beispielsweise Wechselgeld, erfasst wird. Es muss auch das Geld, welches für Geschäftsausgaben oder für private Zwecke aus der Kasse entnommen wird, genau zu ermitteln sein. Beides fließt nicht mit ein in die Tageslosung. Dieser Kassenbericht muss von Ihnen täglich erstellt werden. Deshalb ist eine einfache Berechnung wie Bestand am Abend minus Bestand am Morgen nicht möglich. Sie müssen folgende Berechnung in der Kassenbuch Vorlage anstellen:

| den durch Zählprotokoll ermittelten Kassenbestand am Ende des Geschäftstages |

| – sonstige Einlagen wie beispielsweise Wechselgeld |

| + private Entnahmen und sonstige Ausgaben |

| – Kassenbestand zu Beginn des neuen Geschäftstages |

| = Tageslosung, also die Bareinnahmen des Tages |

Diese Berechnungsformel wird als retrograder Kassenbericht bezeichnet. Das Ergebnis wird im ersten Schritt ermittelt und dann rechnen Sie dieses zurück. Eine gegenteilige Form hingegen wird als progressiver Kassenbericht bezeichnet:

| Bestand der Kasse am Anfang des Geschäftstages |

| + sonstige Einlagen wie beispielsweise Wechselgeld |

| – private Entnahmen und andere Ausgaben |

| + Kassenbestand am Ende eines Geschäftstages |

| = Tageslosung, also die Bareinnahmen des Tages |

Arten von Kassenberichten

Bei den Kassenbericht Vorlagen gibt es mehrere Arten. Hier ein kurzer Überblick, welche Unterschiede es zwischen diesen Arten gibt und welche Daten sie enthalten.

| Art Kassenbericht | Beschreibung |

|---|---|

| Kassenbericht 305 |

|

| Kassenbericht 317 |

|

| Kassenbestandsrechnung 318 |

|

| Kassenbestandsrechnung 1758 |

|

Kassenbericht ausfüllen – Unsere Tipps

Wie Sie es bereits von der Rechnungserstellung kennen, gibt es auch für den Kassenbericht bestimmte Pflichtangaben, die Sie im Kassenbericht Muster ausfüllen müssen, sonst können Sie unter Umständen Ärger mit dem Finanzamt bekommen.

Inhalt eines Kassenberichts:

- fortlaufende Nummer und Datum

- den Kassenbestand nach Ende eines Geschäftstages

- die Ausgaben, welche im Laufe eines Geschäftstages entstanden sind. Diese Ausgaben müssen in Euro als Nettobetrag mit der Angabe der gültigen Vorsteuer in Prozent angegeben werden

- alle Wareneinkäufe und Warennebenkosten

- sämtliche Geschäftsausgaben

- alle privaten Entnahmen die mit Eigenbelegen möglich sind

- alle sonstigen Ausgaben wie beispielsweise Bankeinzahlungen

- der vom Vortag abzuziehenden Kassenbestand

- der Kasseneingang

- die ermittelte Tageslosung

- Unterschrift der Person, welche die Kassenzählung durchgeführt

Für die Erstellung von einem Kassenbericht sind zwei notwendige Schritte notwendig.

- mithilfe von einem Zählprotokoll den Inhalt der Kasse zählen

- Ermittlung der Tageslosung, also der Ermittlung des Ergebnisses des Kassenberichts

Wie kann ein Muster Kassenbericht aussehen?

| Kassenbericht vom: ________ Nr.: _______ |

|---|

| Kassenbestand am Ende des Vortages: |

zuzüglich Einnahmen am heutigen Tage

|

| Summe: |

abzüglich Ausgaben am heutigen Tage

|

| Bestand bei Geschäftsschluss |

| Unterschrift |

Vorteile des Kassenbericht Musters für Word oder Excel

Die Verwendung von einer Kassenbericht Vorlage bietet Ihnen einige Vorteile.

- Mit einer Vorlage Kassenbericht erledigen Sie die erledigende Sie das Ausfüllen deutlich schnellen

- Alle Pflichtangaben sind in der Vorlage enthalten und Sie können diese wichtigen Angaben sich vergessen

- Fehler können beim Eintragen in den Kassenbericht vermieden werden

Wer ist verpflichtet Kassenberichte zu erstellen?

Die Frage, ob Sie einen Kassenbericht führen müssen, ist abhängig davon, ob Sie zur Führung von einem Kassenbuch verpflichtet sind. Ein Kassenbuch stellt einen Bestandteil der Buchführung dar. Dies bedeutet, dass Sie dann ein Kassenbuch führen müssen, wenn sie bilanzierungspflichtig sind. Nachfolgend eine Übersicht, für welche Gruppen ein Kassenbericht erforderlich ist.

| Gruppe | Kassenbericht erforderlich |

|---|---|

| Freiberufler | Als Freiberufler sind Sie grundsätzlich von Buchführungspflicht befreit. Das bedeutet, dass Sie weder ein Kassenbuch noch entsprechenden Kassenberichte führen müssen. Dies gilt auch dann, wenn bei Ihrer Tätigkeit viele Bargeschäfte vorgenommen werden. Sie müssen aber jegliche Geschäfte belegen können. |

| Gewerbetreibende | Vom Grundsatz her müssen in dieser Gruppe Kassenberichte geführt werden. Ausnahme ist nur ein unterschreiten der Gewinn- und Umsatzgrenzen. |

| Gesellschaften | Auch Gesellschaften sind zur Führung von Kassenberichten verpflichtet. Ausnahmen sind hier nur die Rechtsformen GbR und PartG. |

| Landwirtschaft und Forstwirtschaft | Auch bei dieser Gruppe besteht eine Pflicht zur Führung von einem Kassenbericht. Ausnahmen gibt es nur bei dem Unterschreiten der Umsatzgrenze und Gewinngrenze oder beim Wert von unter 25.000 Euro der genutzten Fläche. |

Grundsätzlich gilt die Regelung, dass beim Führen einer offenen Ladenkasse auch ein Kassenbuch und damit auch eine Kassenberichtpflicht besteht. In jedem Bereich, in dem in erster Linie viele Bargeschäfte vollzogen werden, ist dies notwendig. Dies reicht von der Gastronomie über Vereine und Selbstständigen bis hin zu Kleinunternehmen.

Unterschied zwischen Kassenbericht und Kassenbuch

Mit der Kassenbericht Vorlage ermitteln Sie als Händler mit einer offenen Ladenkasse stets die Summe Ihrer täglichen Einnahmen. Voraussetzung ist immer, dass die Einnahmen am Ende von einem Geschäftstag ermittelt werden. Die geschieht durch die retrograde Methode.

Die ermittelten Tageseinnahmen durch den Kassenbericht werden in ein Kassenbuch übernommen. Das bedeutet, dass ein Kassenbericht einen Bestandteil des Kassenbuches darstellt.

| Kassenbericht | Kassenbuch |

|---|---|

| Bestand der Kasse wird täglich auf den Cent genau ausgezählt | alle Geschäftsvorfälle, die in bar bezahlt werden, erfassen Sie im Kassenbuch |

| Einnahmen werden mit Rückrechnung jeden Tag berechnet | der Saldo stellt die Aktivposten im Umlaufvermögen dar |