")

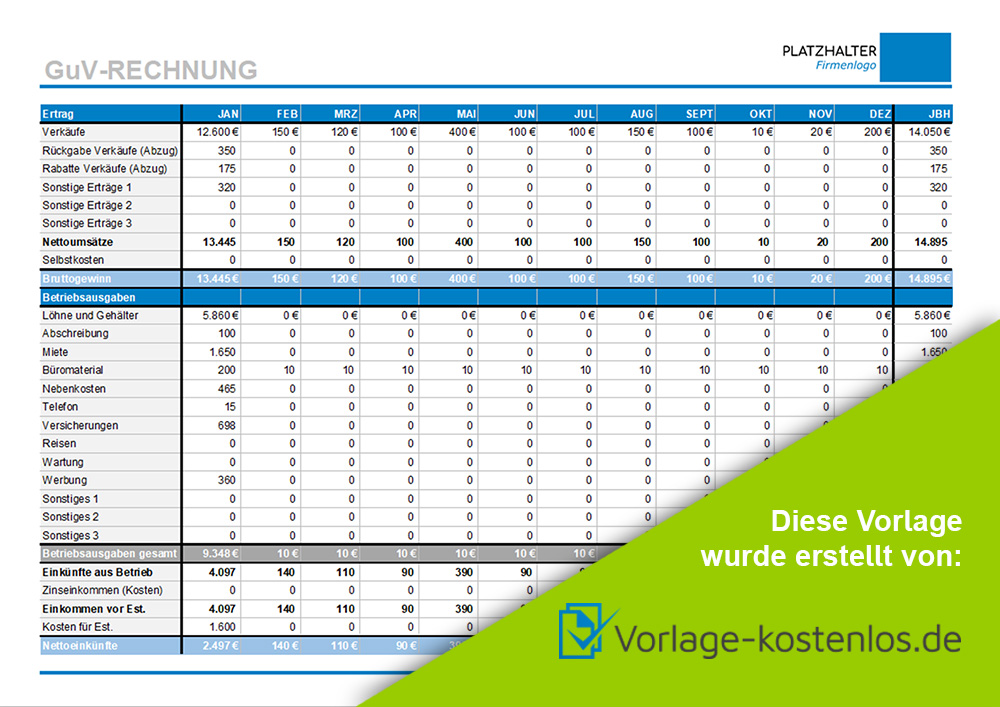

Der unternehmerische Erfolg lässt sich mit Hilfe einer Gewinn- und Verlustrechnung, kurz GuV, ermitteln. Dabei sollte sie neben der Bilanz, Hauptbestandteil des Jahresabschlusses sein. Müssen auch Sie mehr als eine Einnahmenüberschussrechnung (EÜR) abgeben, so erfahren Sie in folgenden Abschnitten alles, was Sie zum Thema GuV wissen müssen. Außerdem finden Sie hier eine Muster GuV in form einer kostenlosen Excel-Vorlage zum Download.

Vorab: Im Handelsgesetzbuch ist der Aufbau einer GuV übrigens genau reglementiert. Als Unternehmer müssen Sie sich also etwas genauer damit auseinandersetzen. Doch keine Sorge, so schwer ist es im Endeffekt gar nicht.

Was ist eine Gewinn- und Verlustrechnung?

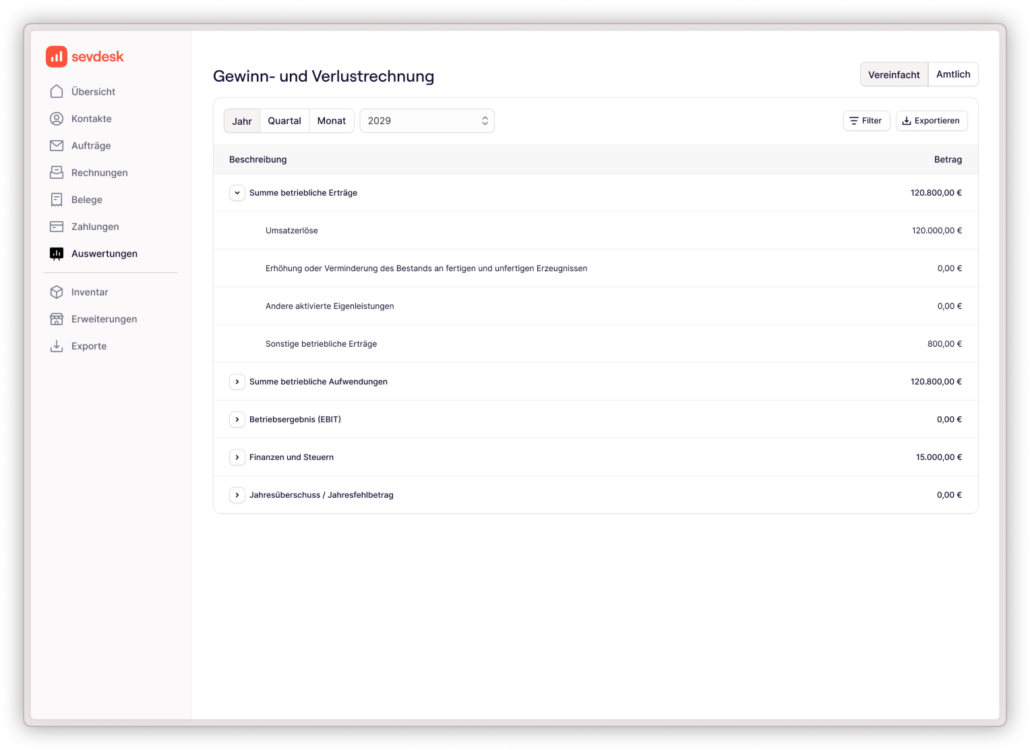

Zum Jahresabschluss gehört die Bilanz und die GuV. Im Gegensatz zur einfachen EÜR soll die Gewinn- und Verlustrechnung dabei eine bessere Übersicht auf der Passiva schaffen. Also dort, wo der Aufwand und der Ertrag verrechnet werden. Somit sollten Sie schnell erkennen können, wie es um den Erfolg Ihres Unternehmens steht. Tatsächlich ist die GuV nach § 242 Handelsgesetzbuch Pflicht als Teil des Jahresabschlusses. Wer seine Gewinn- und Verlustrechnung monatlich durchführt, für den kann das Ergebnis generell nützlich sein. Sie ist nämlich nicht nur für das Finanzamt interessant, sondern auch ein wichtiges Instrument der Unternehmensplanung. Wer eine ordentliche GuV führt, der

- …kann den generellen Erfolg des Unternehmens beobachten.

- …erkennt finanzielle Fehlentwicklungen.

- …erkennt möglicherweise neue Geschäftsfelder oder nicht lukrative Kostenstellen.

Grundlegende Formalien der GuV

Sie als Unternehmer/in können zwischen der Kontenform und der Staffelform wählen. Hierbei geht es um die Art der Auflistung von Ertrag und Aufwand. Kapitalgesellschaften stellen dabei jedoch eine Ausnahme dar, denn sie müssen die Staffelform zwingend wählen. Alle anderen dürfen sich einmal festlegen, müssen dann aber bei der gewählten Form bleiben.

- Kontenform = Ergebnisse werden jeweils auf der Soll- oder Habenseite als Saldo gelistet.

- Staffelform = Sämtliche Positionen werden untereinander aufgelistet und in mehreren Schritten fortgerechnet.

Beispiel GuV nach Kontenform:

| Soll | Haben |

| Wareneinsatz | Umsatz |

| Personalkosten | Wertpapiererträge |

| Reparaturen | sonstige betriebliche Erträge |

| Werbung | etc. |

| Abschreibungen | |

| etc. | |

| Saldo = Gewinn | Saldo = Verlust |

Je nach Anwendung der jeweiligen Verfahren, unterscheiden sich die Angaben, die in der GuV aufgenommen werden. Auch die Art der Gliederung verändert sich – beachten Sie dies bitte auch bei Verwendung unserer kostenlosen GuV-Vorlage.

Rechnung nach dem Brutto- oder Nettoprinzip?

Die meisten Unternehmensformen müssen das Bruttoprinzip anwenden. Kleine- und mittelständische Kapitalgesellschaften dürfen das Nettoprinzip nutzen. Ersteres beschreibt eine detaillierte Auflistung aller Aufwendungen und Ertragspositionen. Beim Nettoprinzip können Erträge und Aufwendungen vorweg verrechnet werden.

GKV oder UKV?

Zur Berechnung kann entweder das Gesamtkostenverfahren oder das Umsatzkostenverfahren Anwendung finden, um die Gewinne und Verluste zu berechnen. Ersteres wird jedoch aufgrund der besseren Übersichtlichkeit, der UKV vorgezogen. Dabei werden die Kostenpunkte in Kostenarten unterteilt, zum Beispiel in Personalkosten und Mietkosten. Beim UKV werden die Umsatzkosten und Umsatzerlöse gegenübergestellt. Beide Verfahren nehmen den Umsatz zugrunde, wobei jedoch stets das aussagekräftigere Verfahren bevorzugt werden sollte.

Struktur der Gewinn- und Verlustrechnung (HGB)

Nach § 265 HGB wird die Gliederung einer Gewinn- und Verlustrechnung vorgeschrieben und im nächsten Paragrafen genau definiert. Verbildlicht finden Sie die korrekte Struktur natürlich auch in unserem GuV-Muster.

Was den Inhalt betrifft, so folgt dieser einer genauen Reihenfolge: Die Mindestgliederungen müssen enthalten sein, während die Unterpunkte individuell zugefügt werden können, sofern diese die Übersicht nicht behindern. Eine GuV Muster Vorlage für das jeweils spezielle Verfahren, können Sie unserer Seite entnehmen. Vorschriften zur GuV können dem Handelsgesetzbuch entnommen werden, ebenso wie die Vorschriften zur Bilanzkontinuität.

Aufbau im Gesamtkostenverfahren (GKV)

Folgendes Schema können Sie auf Ihr Gesamtkostenverfahren übertragen:

Umsatzerlöse:

+ Erhöhung/Minderung Bestand

+ Sonstige aktivierte Eigenleistungen

+ Sonstige betriebliche Erträge

– Aufwand Material

– Personalaufwand

– Abschreibungen

– Sonstige betriebliche Aufwendungen

= EBIT (Betriebsergebnis)

+ Beteiligungserträge

+ Erträge Wertpapiere / Ausleihungen Finanzanlagevermögen

+ Zinsen und andere Erträge

– Abschreibungen auf Finanzanlagen und Wertpapiere

– Zinsen und ähnliche Aufwendungen

+ oder – Steuern Einkommen und Ertrag

= Ergebnis nach Steuern

+ oder – Sonstige Steuern

= Ergebnis Überschuss oder Fehlbetrag

Aufbau im Umsatzkostenverfahren (UKV)

Folgendes Schema können Sie auf Ihr Umsatzkostenverfahren übertragen:

Umsatzerlöse:

– Herstellungskosten

= Ergebnis Brutto vom Umsatz

– Vertriebskosten

– Allgemeine Verwaltungskosten

+ Betriebliche Erträge

– Betriebliche Aufwendungen

= Betriebsergebnis (EBIT)

+ Erträge aus anderen Wertpapieren und Ausleihungen

+ Sonstige Zinsen und Erträge

+ Erträge aus Beteiligungen

– Abschreibungen auf Finanzanlagen oder Wertpapiere

– Zinsen und ähnliche Aufwendungen

+ oder – Steuern vom Einkommen und Ertrag

= Ergebnis nach Steuer

+ oder – sonstige Steuern

= Überschuss oder Fehlbetrag