")

Eine betriebswirtschaftliche Auswertung („BWA“ als Abkürzung) stellt besonders für kleine sowie für mittelgroße Unternehmen ein wichtiges Tool der Finanzbuchhaltung dar. Viele Unternehmer erhalten ihre BWA monatlich von ihrem Steuerberater oder Buchhalter.

In diesem Dokument enthalten sind nicht nur wichtige betriebswirtschaftliche Kennzahlen der jeweiligen Firma. Vielmehr spiegelt das Dokument auch die aktuelle Ertragslage des Unternehmens übersichtlich wider – und dies nichtzwingend zum Ende des Jahres, wie etwa bei der EÜR, sondern zu einem beliebigen Stichtag.

Für welche Unternehmer macht diese Auswertung Sinn?

Eine BWA erstellen, müssen Unternehmer zwar nicht zwingend. Allerdings ist es in ihrem Interesse, stets über die konkrete Ertragslage informiert zu sein. Die in der BWA enthaltenen Informationen sind schließlich ein wichtiges Hilfsmittel, um wirtschaftlich sinnvolle Entscheidungen treffen zu können.

Noch dazu fehlen in kleineren Unternehmen meist alternative Controlling-Auswertungen, deren Platz eine BWA daher einnimmt. Eine BWA Kleinunternehmer Vorlage stellt demnach ein praktisches Tool für kleinere Unternehmen dar, die ihre betriebswirtschaftliche Auswertung beispielsweise aus Kostengründen selbst erstellen möchten.

Worauf kommt es bei einer BWA-Vorlage an?

Ein BWA-Muster ist für alle Unternehmer, die eine BWA selbst kostenlos erstellen möchten, ideal. Der Vordruck, der zum Beispiel in Excel oder in Word bequem bearbeitet werden kann, umfasst bereits die wichtigsten Posten der Auswertung, sodass die BWA Vorlage nur noch mit den eigenen Unternehmensdaten versehen werden muss.

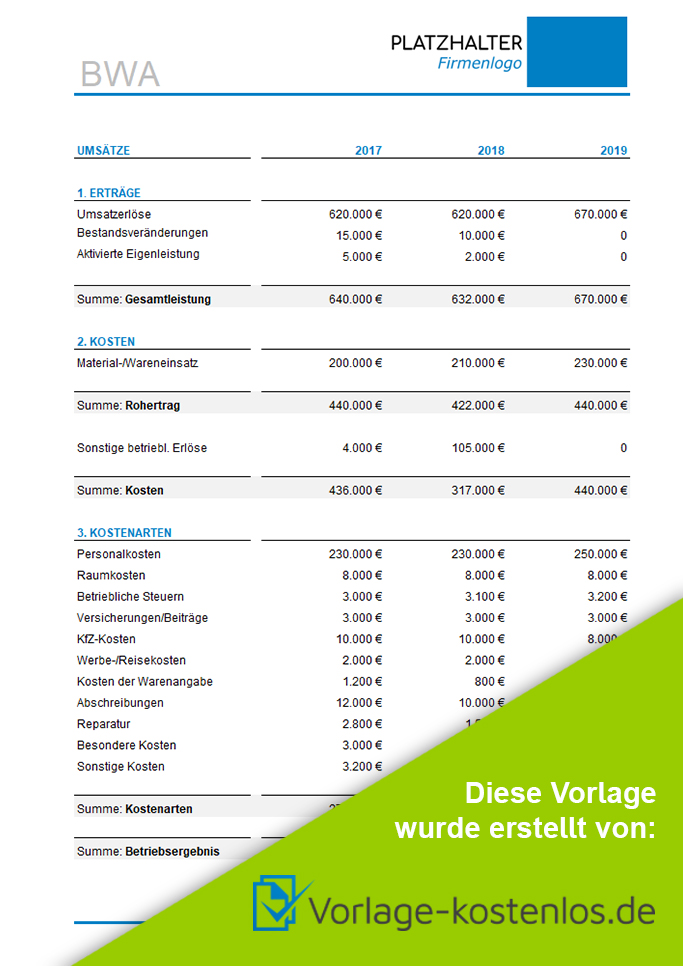

Folgende Kostenarten sind üblicherweise in einer betriebswirtschaftlichen Auswertung enthalten. Einzelne Punkte können allerdings bequem aus der BWA-Vorlage gestrichen werden, falls diese aufgrund der Unternehmensgröße oder der Branche, in welcher der Unternehmer tätig ist, nicht relevant sind.

- Raum- / Mietkosten

- Kosten für Personal

- Versicherungskosten

- Kfz-Kosten (exklusive Steuern)

- Reise- sowie Werbekosten

- Warenabgabekosten

- Abschreibungen

- Kosten für die Instandhaltung / Reparatur

- Besondere Kosten

- Weitere (sonstige) Kosten

Nicht nur die verschiedenen Kostenarten werden in der BWA festgehalten. Vielmehr umfasst eine BWA-Vorlage auch Posten wie sämtliche Erträge, Zinsaufwendungen und Zinserträge sowie alle betrieblich anfallenden Steuern. Meist wird die betriebswirtschaftliche Auswertung in einem monatlichen Turnus angefertigt, um die eigene Liquidität zu jeder Zeit im Auge behalten zu können. Sofern die Ausgabe der BWA in einer bestimmten Größe in Zoll erfolgen soll, kann die Vorlage entsprechend formatiert werden.

BWA richtig lesen – worauf ist zu achten?

Vor allem sollte die BWA Vorlage so angepasst werden, dass sie von den jeweiligen Nutzern im Unternehmen leicht gelesen werden kann.

Denn eine betriebswirtschaftliche Auswertung liefert einem Unternehmen nur dann einen echten Mehrwert, wenn Verständnis der darin enthaltenen Kennzahlen sowie deren Bedeutung für den aktuellen und zukünftigen Unternehmenserfolg vorhanden ist.

Noch dazu sind nicht alle Posten, die in einer BWA enthalten sind, gleichermaßen bedeutsam. Abhängig von den aktuellen Unternehmenszielen gibt es unterschiedliche „Chefkennzahlen,“ die auch als „Frühindikatoren“ bezeichnet werden.

Um eine BWA leichter auswerten und lesen zu können, ist es demnach wichtig, dass der Unternehmer weiß, welchen Kennzahlen aktuell die größte Bedeutung beigemessen werden sollte. Diese Frage gilt es nicht nur, branchenabhängig zu beantworten.

Vielmehr ist es sinnvoll, regelmäßig zu prüfen, ob inzwischen womöglich neue Kennzahlen in den Vordergrund gerückt sind. Wahlweise lässt sich eine BWA Vorlage entsprechend der Wichtigkeit, der darin enthaltenen Kennzahlen anpassen.

Der grundlegende Aufbau von einem BWA Muster bleibt jedoch meist gleich, da Kosten und Erträge aus Gründen der Logik weiterhin separat aufgeführt werden.